3000万円を投資で作りたい。

どうやればいいの?

3000万円持ってるけど、どう資産運用していいかわからない・・・

この記事では、上記のようなお悩みを解決します。

本記事の内容

・3000万円を投資で作るための条件

・3000万円あればさらなる資産形成が可能になる

・すでに3000万円ある人におすすめの運用方法

本記事の信頼性

・管理人の投資歴は15年以上

・実現損益は1000万円越え

・資産3000万円越え

※2022年7月現在

※信頼性の担保として、私のポートフォリオ、売買履歴を公開しています。

※これまでの投資経歴はプロフィールにて公開しています。

最初の7年くらいは株でまったく勝てませんでしたが、それ以降は順調に儲けてます。

失敗も多く経験したうえで儲けられるようになったので、こらから株を始める初心者の人、何年も株式投資してるけど負けている人、どちらに対しても再現性の高い方法をお伝えできます。

今回は、実際に投資で3000万円を作った経験から、「投資で3000万円作る方法と運用方法」を解説します。

それでは、解説に移ります。

【体験談】3000万円を投資で作った方法

3000万円を投資で作るとなると、途方もなく難しく感じるかもしれません。

しかし、実際に3000万円作った経験から言えば、相当な努力が必要というわけではありません。

少なくとも、レベルの高い金融知識や投資知識、トレードテクニックは必要ありません。

3000万円を投資で作るためには、

・時間

・家計レベルのマネーリテラシー

・計画性

これらがあればで十分です。

投資で3000万円作るのは簡単とは言いませんが、イメージするほど難しくもありません。

知識と自制心、時間があれば、十分可能なレベルです。

投資を15年続けたら3000万円に到達した

私自身の投資経歴ですが、投資を始めて15年間安定して資産を増やし続けたわけではありません。

投資開始7年目くらいまでは、ほぼ毎年損失を出していました。

その間やっていたのは、

②システムトレード(株取引)

③FX

④オプション取引

主にこの4つです。

基本的に短期売買をしており、しっかり勉強もしていましたが、勝てませんでした。

投資というよりは投機ですね・・・・

※詳しい投資経歴、各年の実現損益については、以下のプロフィールに載せてます。参考にどうぞ。

短期売買で勝つのはかなり難しいと言われます。

いくらやっても勝てない人は勝てないと思ったほうがいいです。

私は諦めが悪く、7年も負けました。

ただ、実現損益はマイナスでも、この経験から投資で勝つ土台は構築されました。

デイトレードや短期売買では、勝ち負けはともかく何度もトレードしたことにより、メンタル面が鍛えられました。

システムトレードでは、投資で勝つための考え方が身に付きました。

※私の投資についての考え方は、大部分がシステムトレードに影響を受けてます。

特に、「バックテストすることが重要である」と学びました。

これらを踏まえ、

・インデックス投資

に移行した結果、投資を始めてざっくり15年目くらいで資産3000万円に到達しました。

7年負けてる私ですら、資産3000万円に到達しているので、大抵の人は3000万円を投資で作ることができると思います。

なにより、今は昔に比べ、個人投資家が勉強する環境が整っており、質の高い情報が手に入ります。

正直なところ、投資においては最適解(インデックス投資)が存在し、インデックス投資だけしていれば3000万円程度であれば作れてしまいます。

投資をしたことが無い人からすると、この事実はかなり胡散臭く感じるかもしれません。

しかし、理論上で可能なことと、私の体験ベースでも理論値に近い結果になっています。

「投機」は勝てないからやめとけ!

※インデックス投資の年利はざっくり4%~7%になります。

この程度の利回りでも、時間をかけて長期投資することで、莫大な資産を築けます。

モデルケースは以下の記事で解説しています。

※私のこれまでの投資経験から、株で儲ける方法を以下の記事にまとめています。

資産3000万円を目指す人は参考にして下さい。

投資以外のマネーリテラシーも重要だった

資産3000万円を作るために、投資の基礎知識や時間が重要です。

それに加え、家計にかかわるマネーリテラシーも重要です。

私自身、上述したようにはじめの7年間は投資で失敗して実現損益はマイナスでした。

しかし、資産全体は投資で負けた7年の間でも、常に前年比プラスでした。

単純に、投資で負けた分以上を貯金していたからです。

厳密には、投資の損失をコントロールして、それ以上に貯金していたからです。

このような結果になったのも、年間の家計収支を考慮し、毎年の貯金を増やすよう意識したからです。

もし仮に、毎年の貯金額が少なければ、投資開始15年で資産3000万円に到達はしていなかったでしょう。

投資で儲けるには、投資の知識やトレードテクニックがあればいいと思われがちですが、それは間違いです。

投資の知識にプラスして、家計の収支をコントロールするマネーリテラシーが求められます。

そもそも投資を継続するためには、安定的な入金力が必要になります。

入金力があればこそ、投資が上達するまでの資金を用意でき、その後の資産増加に繋がります。

ですから、投資の知識だけでなく、一般的な家庭収支についても学ぶことも、投資で3000万円作るために必須なのです。

上述のように、投資で3000万円作るためには投資の知識だけでなく、家計管理スキル(マネーリテラシー)も必要になります。

もし、家計管理に自身が無い人は、投資を始める前にFP相談することをおすすめします。

その理由とメリットは、以下の記事で解説しています。

3000万円を投資で作るための条件

3000万円を投資で作る条件を解説します。

条件② ゴールから逆算して投資すること

条件③ 3000万円を作るモチベーションを維持すること

条件④ 最低限のマネーリテラシーがあること

条件⑤ 再現性の高い投資手法で運用する

5つの条件がありますが、特段難しいものはありません。

高収入である必要もなく、「能力の高い選ばれし人だけが達成可能」というわけでもありません。

あえてこの中で難易度が高いものを選ぶとすれば、「条件③ 3000万円を作るモチベーションを維持すること」くらいです。

おそらく、他の条件は満たせても、モチベーション維持ができず失敗に終わることが多いのではないかと思います。

「条件⑤ 再現性の高い投資手法で運用する」も一見すると難しいように思えますが、これもインデックス投資という投資の最適解があり、投資方法そのものに困るということもありません。

条件① 平均的な収入と支出であること

3000万円を投資で作るには、収入が高くなくとも、平均的な収入があれば十分です。

かつ平均的な支出であることが条件です。

無難に稼いで、分相応の支出であれば問題ありません。

もし、「平均より低い収入」、「平均より高い支出」であったとしても、ある程度はリスク無しで入金力を上げることもできるため、十分にカバーできます。

※入金力の上げ方については、以下の記事で詳しく解説しています。

リスク無しで即効性の高い方法も解説していますので、是非ご覧ください.

条件② ゴールから逆算して投資すること

3000万円を作るには、3000万円という目標値から逆算した投資をすることが必要になります。

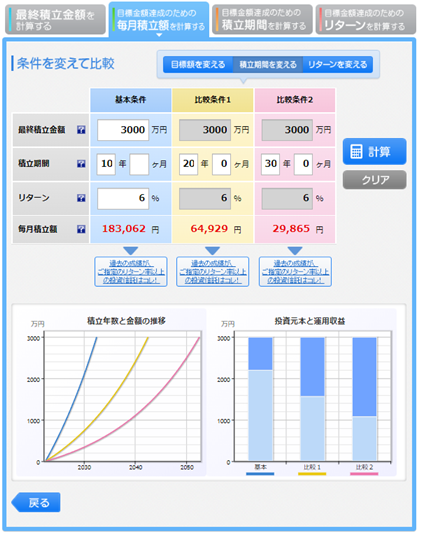

以下の図は、年利6%を前提とし、10年、20年、30年で積み立てる場合の毎月積立額です。

株で運用する場合、複利運用となりますから、期間が長くなるほど毎月の積立額は低くすみます。

年利を常に一定に保つのは、債券投資でもしない限り不可能ですが、長期平均はある程度決まってきます。

それを前提とし、3000万円を投資で作るには「毎月いくらの積立を○○年継続する」というゴールから逆算した投資をする必要がります。

条件③ 3000万円を作るモチベーションを維持すること

おそらく一番難しい条件が、モチベーションを維持することです。

3000万円を投資で作るとなると、平均的年収の人であれば10年以上はかかると思います。

その間、投資で元本割れする恐怖に耐え、「この先本当に資産が増えるんだろうか?」という疑念を抱き、それでもなお投資し続ける必要があります。

投資である以上リスクがあり、どうなるかは誰にも予想できません。

平均的な利回りや理論上の結果などは、あくまでも過去のデータからの算出に過ぎないのです。

ですから、将来どうなるかは誰にも分かりませんし、誰も保証してくれません。

そのような状況であっても、ひたすら継続し続けるのは、強靭なメンタルが必要です。

他のどの条件を満たせても、こればかりは満たせない人も多くいることでしょう。

資産3000万円を超える人は、日本では少数派です。

大多数の人と違う行動を取るから、3000万円に到達するわけです。

意識的に人と違う行動をし、それを継続し続けるだけのメンタルが無ければ、3000万円を投資で作ることはできません。

条件④ 最低限のマネーリテラシーがあること

3000万円を投資で作るには、最低限のマネーリテラシーが必要です。

最低限のマネーリテラシーとは、以下のことです。

ようするに、家計簿をつけて、収入と支出を把握しよう、ということです。

家計簿をつけないと、計画的な投資がまず無理です。

また、ごくごく一般的な日本人の感性として、

・保険に入って当然

・家は新築で買って当然

このようなことにも疑問を呈し、支出に対し取捨選択できる必要があります。

一般的な年収で、かつ、一般的な金銭感覚では将来の資産も平均的なものになります。

日本において、単身世帯、2人以上世帯で各年代ごとの平均資産額を見ても、3000万円に到達している世帯はありません。

中央値よりも高めな数字になる平均値ですら資産3000万円に到達していないのです。

つまり、平均的な収入、支出であり、一般的な日本人の感性と同じ行動を取っては、資産3000万円に到達することはできないのです。

少なくとも資産3000万というのは、平均以上の資産ですから、一般的な価値観から外れ行動を取らなければ達成不可能です。

一般的な日本人の感性で生きていては、資産3000万円は無理です。

資産3000万円のためには、、マインドセットを根本的に変える必要があります。

※3000万円作るための家計収支の見直しや、リスク許容度見直しは、FP相談がおすすめです。

投資のコンシェルジュであれば無料相談も可能なためおすすめです。

条件⑤ 再現性の高い投資手法で運用する

投資と言っても、いろいろな種類があります。

一見難しそうなテーマですが、まったくそんなことはありません。

再現性が高い投資手法であり、現代ポートフォリオ理論の最適解でもある「インデックス投資」をすればいいからです。

インデックス投資は、昔はそれほど知名度がありませんでした。

昔は、しっかり投資を勉強している人だけが知っているレベルの知名度だったよ。

しかし今では、積立NISAの普及やYouTube、SNSなどのおかげでだいぶ知名度が高まりました。

むしろ最近では、投資はインデックス投資だけやっていればいい、それ以外は無駄と言わんばかりの勢いがあります。

そういうわけで投資で3000万円を作る程度であればインデックス投資がおすすめです。

ただ、インデックス投資の平均利回りは年利4~7%程度のため、入金力次第では時間がかかります。

目安として、月10万円の積立投資で15年くらいで3000万円になります。

※私のこれまでの投資経験から、株で儲ける方法を以下の記事にまとめています。

資産3000万円を目指す人は参考にして下さい。

3000万円あればさらなる資産形成が可能になる

資産3000万円の到達は、さらなる資産形成の入り口となります。

また、投資の選択肢も広がり、

・不動産投資をしてみる。

・配当金での不労所得を重視する。

このように、いろいろな選択肢があり、ポートフォリオも個人のライフプランに合わせて最適化できます。

3000万円から5000万円到達は早い

0円から3000万円まで到達するためには、それなりの努力が求められます。

インデックス投資を前提とするならば、月10万の積立を約15年続ける必要があります。

これは収入次第では、それなりに努力を求められます。

しかし、いったん3000万円に到達してしまえば、その後の資産形成の難易度は大きく下がります。

例えば、資産5000万円程度であれば、3000万円から一切の追加投資をしなくても8年程度で達成可能です。

※8年の根拠は年利7%程度の運用を想定しており、VOOなどのSP00をベンチマークとする投資信託、ETFで可能。

また、月5万円の積立投資ができれば、3000万円から5000万円到達までは6年程度で達成可能です。

このように、0円から3000万円作る難易度より、各段に簡単になるのです。

もし、資産3000万円では満足せず、5000万円以上を狙いたいと考えても、資産3000万円を作れる人であれば、大きなリスクを取らずとも5000万円は十分狙うことが可能です。

不労所得も多くなる

資産3000万円を保有しており、配当利回り2%程度の株やETFを保有していれば、それだけで年60万円の不労所得になります。

高配当のものになれば、配当利回り3%越えの株やETFもあり、不労所得だけで年100万円を得ることも可能です。

資産3000万円をゴールとし、それ以降は配当金による不労所得を目的とする場合、資産3000万円に到達した時点で全て現金化し、「株の大暴落を待つ」という投資戦略もとることができます。

株が暴落すればするほど配当利回りが上昇するため、それをピンポイントで狙うのです。

例えば、コロナショックの暴落時には、高配当ETFのVYM、SPYD、HDVの配当利回りも4~5%となりました。

これだけの利回りがあれば、税引き後でも年間100万程度の配当金を受け取れます。

このように、資産3000万円あれば保有する株、ETFと買うタイミングによっては、年間不労所得100万円も可能です。

不労所得が100万円あれば、生活にかなり余裕がでます。

・長時間労働をする必要がなくなる。

・フルタイムで働く必要がなくなり、セミリタイアも視野に入る。

このように、人生の安定感、選択肢が増えるのも資産3000万円を保有する人の特権です。

高配当銘柄のなかには、タイミングが合えば年間配当利回り10%越えのものもあります。

すでに3000万円ある人におすすめの運用方法

ここまではまだ3000万円に到達していない人向けに解説をしてきました。

最後に、既に3000万円を持ってるけどまだ投資したことが無い人に向けて、どのように運用するのがおすすめかを解説します。

まず、結論になりますが、

・ETF(上場投資信託)

この2つを中心に資産を構成すれば問題ありません。

この2つをおすすめする理由として、

②投資信託、ETFを通して、株、債券、金、不動産、コモディティなどに分散投資可能。

③インデックス型の投資信託、ETFであればコストが格安。

このような理由のためです。

そもそも投資信託(ETF)は、様々な金融商品をまとめたパック商品のようなものであり、投資先は株だけに限定されません。

・世界中の株に連動もの

・アメリカの株式市場に連動するもの

・複数の債券に投資するもの

・株と債券に同時に投資するもの

・不動産に投資するもの

・金、小麦、原油などに投資するもの

こんな感じで、投資信託(ETF)といっても、幅広い投資が可能になります。

投資信託、ETFをベースとし、後は資産運用の目的に合わせて、なんの投資信託(ETF)を買うか選びましょう。

例として、

・不労所得を得たい → 高配当株ETFやREIT(不動産投資信託)で固める

・資産防衛したい → 通貨分散(円、ドル、ユーロなど)、債券ETF、金ETFで分散

・王道の投資をしたい → 株ETFを60%、債券ETFを40%で分散

このような運用方法があります。

ただし、いきなり3000万円をいっきに投資するのでなく、まずは勉強がてら少額から投資を始めましょう。

また、しっかり投資の勉強をすることも重要です。

※以下は勉強におすすめの記事です。

私自身がどのような投資をしているかと言えば、世界の株式に連動する投資をしています。

実際に買っている銘柄はETFの「VT」と投資信託の「eMAXIS Slim 全世界株式」です。

基本的にオール・カントリー(全世界)を投資対象としています。

全世界株式への投資は、

・長期的に世界の経済は成長する。

この2つを考えるだけでよく、細かなことをいちいち気にする必要がありません。

世界経済が長期的に成長する、と考えられる人におすすめの投資方法です。

※私の保有銘柄、ポートフォリオを公開しています。参考にどうぞ。

※既に3000万円あるからといって、いっきに投資するのはやめましょう。

少額で数年程度の練習期間を設けることをおすすめします。

リスク許容度についてもしっかり理解しておきましょう。

まとめ

「【体験談】3000万円を投資で作ってみた。運用方法と作り方も解説!」のまとめです。

→投資を15年続けたら3000万円に到達した

→投資以外のマネーリテラシーも重要だった

・3000万円を投資で作るための条件

条件① 平均的な収入と支出であること

条件② ゴールから逆算して投資すること

条件③ 3000万円を作るモチベーションを維持すること

条件④ 最低限のマネーリテラシーがあること

条件⑤ 再現性の高い投資手法で運用する

・3000万円あればさらなる資産形成が可能になる

→3000万円から5000万円到達は早い

→不労所得も多くなる

・すでに3000万円ある人におすすめの運用方法

→投資信託、ETFで分散するのがおすすめ