インデックス投資って、結局どれを選べばいいのかわからない・・・

インデックスファンドの選び方のコツを教えて!

おすすめのインデックスファンドも知りたい。

この記事では、上記のような疑問にお答えします。

本記事のポイント

・投資信託を選ぶポイント【3つ】

・インデックス投資におすすめの金融商品【世界×3、アメリカ×3】

いざインデックス投資を始めてみようと思ったけど、結局、何を買えばいいのかわからない・・・・

このような疑問は投資初心者にありがちです。

この記事を読むことで、「何を基準に選ぶべきか」、「選び方のポイント」、「おすすめの金融商品」をご理解いただけます。

はじめまして!マンモスです。

投資歴15年、インデックス投資は現在8年間継続中です。

2021年4月に資産3000万円を達成しました。

そんな私が「【インデックス投資】投資信託の選び方。【5ステップで解説】」を解説します。

【インデックス投資】投資信託の選び方。【5ステップで解説】

インデックス投資に適した金融商品の選び方は、以下のように5つのステップで考える必要があります。

②どの国に投資するか選ぶ

③投資信託かETFかを選ぶ

④コストとトータルリターンを確認する

⑤運用実績を確認する

上記のような順番で考えていくことで、投資対象とする金融商品を絞っていくことができます。

それでは、各項目を詳しく解説していきます。

ステップ① どの金融商品に投資するか選ぶ

インデックス投資とは、別に株のインデックスファンドだけに投資する必要はありません。

インデックスファンドは株、債券、REITなど様々な種類があります。

さらに、これらの金融商品を混合したインデックスファンドもあります。

たとえば、「セゾン・バンガード・グローバルバランスファンド」というインデックスファンドは株50%、債券50%の比率になっています。

これらのような様々な金融商品からどれ選ぶべきか、という問題ですが、利益を追求するのであれば株のインデックスファンドがおすすめです。

※下記の図は米国200年間のトータルリターンの図です。

株のパフォーマンスが圧倒的です。

出典:ジェレミー・シーゲル著 株式投資

また、株のインデックスファンドと他の金融商品を組み合わせることで、任意のリスクに調整することもできます。

※金融商品の資産特性

債権→ローリスク、ローリターン

金→対インフレ、有事の金

貯金→元本保証(1000万まで)、超ローリターン(利子)、インフレに弱い

仮想通貨→超ハイリスク、超ハイリターン

年齢が20代、30代であればそれなりにリスクが取れるため、株ベースのインデックスファンド+生活防衛資金で資産形成をし、40代以降に債券などを組み合わせるという方法がおすすめです。

ただし、どの金融商品を選ぶかは、個人のリスク許容度に依存します。

株ベースのインデックスファンドでは不安な場合、より安定した値動きをする

債権ベースのインデックスファンドに投資するという方法もあります。

リスク許容度については、下記の記事を参照願います。

どれを選べばいいかわかんな~い。

という人は、とりあえず株のインデックスファンドがおすすめ!

ステップ② どの国に投資するか選ぶ

インデックス投資は国内の証券会社を通して、様々な国に投資するインデックスファンドを買うことができます。

おすすめの投資先は2つです。

②アメリカ

特定の国だけでなく、なんと全世界を対象にしたインデックスファンドもあります。

※他にも新興国や日本以外などいろいろな種類があります。

なぜこの2つかというと、

全世界→世界の経済成長に合わせて資産が増えるという超シンプルな仕組み。

アメリカ→全世界に投資しても、実質アメリカのシェアが半分くらいのため、じゃあ、アメリカでいいじゃん、という考え方。

また、最強の投資先とも言われている。

この2つが、現在のインデックス投資家界隈で最適解とされています。

どちらがいいかは、もはや好みです。

私は全世界派です。

なぜなら、シンプルだし仮にこれで投資に失敗しても納得できるからです。

世界が数十年後衰退していたらどうしようもないですし、諦めもつきます・・・・

ただし、過去の利回りはアメリカのほうが高いです。

特に、最強の指数と言われるS&P500に連動するインデックスファンドは、過去5年のトータルリターンを年利換算すると16%くらいのリターンがありました。

※インデックス投資の利回りについては、下記の記事をご覧下さい。

各国のデータなども載せています。

※参考までに、2009~2020年の国別リターン

-500x280.png)

ステップ③ 投資信託かETFかを選ぶ

インデックス投資はインデックスファンド(投資信託)だけでなく、ETFでもOKです。

ETFとは市場に上場した投資信託のことで、株と同様のルールで取引できる投資信託という認識で問題ありません。

・100円から買える

・手数料はETFに比べ、若干高め

・狙った金額で買えない(指値不可)

・積み立て設定ができ、最初に設定すると自動で積み立て投資をしてくれて楽

・狙った金額で買える(指値可)

・投資信託に比べ、若干手数料安め

・積み立て設定は不可(証券会社によっては可)

・最低投資金額は数千円から万単位のお金が必要

初心者にはインデックスファンド(投資信託)がおすすめです。

何と言っても、自動で毎月購入してくれる設定があり、楽ちんです。

しかも、100円から買えるので初心者でも気軽に始められます。

また、手数料面ではETFが安いですが、正直そこまで気にしなくていいです。

ほしい金融商品がETFでしかないという場合もあるため、その場合はETFを買いましょう。

※投資信託とETFの手数料比較に興味があれば、ネットで検索してみてください。

ちなみに、ETFに投資するインデックスファンドというのもあります。

例えば、「楽天・全世界株式インデックス・ファンド」という投資信託は、ETFのバンガード・トータル・ワールド・ストックETF(VT)に投資しています。

ETFに投資する投資信託って意味あるの?

VTは最低1万円くらいから投資できます。しかも米ドルです。

投資信託のほうは100円(日本円)で投資できます。

やっぱり投資信託のほうが楽だし安いよね。

また、ETFの場合、分配金が貰えますが、投資信託は再投資設定ができます。

分配金はもらったほうが得じゃないの・・・?

実は、貰わないほうが得なんです。

なぜなら、分配金を貰ったタイミングで税金がかかるから。

投資信託の分配金再投資設定なら、税金が発生せずそのまま再投資できてお得なんです。

ただ、税金のロスがあっても、分配金がほしいという人はそのまま貰ってもいいです。

分配金を貰ったほうが投資のモチベーションも維持しやすいため、分配金をあえて貰う選択肢もありです。

ステップ④ コストとトータルリターンを確認する

基本的にコストは安いほうがいいです。

コストは以下のように証券会社のサイトや、投資信託の目論見書で確認できます。

※画面右上がコスト(買付手数料なし、管理費用0.212%)

出所:楽天証券

ただし、優先して確認するのはトータルリターンです。

例えばリスクが同じであると仮定した場合、

①コスト1%、リターン10%

②コスト5%、リターン30%

この2つなら、コストが高くても②のほうが優秀ですよね。

また、同じカテゴリー同士で比較するように注意しましょう。

全然違うカテゴリーであれば、手数料も違ってくるのは当然だからです。

※例えば、S&P500に連動するものは、同じくS&P500に連動するもので比較しないと意味がありません。

ステップ⑤ 運用実績を確認する

対象の金融商品、対象の国、投資信託 or ETF、コストとトータルリターンを確認したら、最後に運用実績や投資信託の歴史を確認しましょう。

歴史が浅い金融商品は、将来どのような値動きをするのか読みづらく、今後もしっかり運用されるのか未知数です。

対して、歴史ある投資信託、ETFは安心感があります。

また、資産規模、流動性も確認しておきましょう。

ざっくりと、純資産が最低100億円以上のものを選ぶようにしましょう。

あまりに低い資産規模の場合、途中で償還される可能性があります。

ETFであれば流動性がないと不利な金額で約定する可能性もあります。

資産規模と流動性の2点は注意しましょう。

投資信託を選ぶ3つのポイント

投資信託を選ぶポイントは3つあります。

②過去のリターンは参考程度にする

③投資先は無難なほうがいい

継続性を最優先する

投資は期間が延びるほど勝率、利益が安定します。

具体的には15年以上の保有で、ほぼほぼ負け無しになります。

そのため、投資をする際に最優先で考慮するのは投資の継続性です。

投資を可能な限り長く続けるためには、信頼できる投資先であること、ストレスなく投資できることが重要です。

ストレスなく投資するためには、理論的最適解より感情面を考慮したうえで投資対象を決めるのも有効です。

私の場合の例ですが、最強の投資先と言われるアメリカでなく、あえて全世界株式インデックスに投資しています。

全世界株式インデックスは過去のデータ上においては、アメリカのパフォーマンスに負けています。

それでも、全世界株式インデックスに投資する理由は、アメリカがいつまでも覇権国である保証がないからです。

いつかパフォーマンスが下がるかもしれません。

全世界株式インデックスなら、世界がこの先衰退するか、繁栄するかという2択であり、繁栄していくだろうと思います。

このことは理屈でなく、私の感覚的な問題です。

この感覚を無視して、投資してもストレスになるため、あえて感情部分を優先しています。

ただ、人によっては理論値最強であることが安心感につながる人もいるでしょう。

そういう人は、その部分を重視すればいいのです。

大事なことは、どういう部分を重視すれば、長期で継続できるかということです。

※インデックス投資の投資期間については、下記の記事で詳しく解説しています。

過去のリターンは参考程度にする

過去に最高の結果を出した金融商品でも、この先どうなるかはわかりません。

上述した

ETFを活用した新たなポートフォリオ戦略!話題のFANG銘柄にもETFで投資!(PDF)

の表でもわかるように、毎年同じインデックスがいい結果を残すとは限りません。

なので、過去のリターンは参考程度に留めておきましょう。

投資先は無難なほうがいい

これは私の自論ですが、インデックス投資には、より無難な投資先を選ぶほうがいい、と思っています。

私にとっては、全世界株式などがそれに該当します。

新興国などのインデックスファンドを選んでもいいのですが、安定性、信頼性に欠けます。

投資期間中はハラハラすることでしょう。

リターンもどうなるか分かりません。

こういった心理的にストレスがかかる金融商品の保有は極力さけたほうが、長期で投資を継続できます。

結果的に、投資で成功することにつながります。

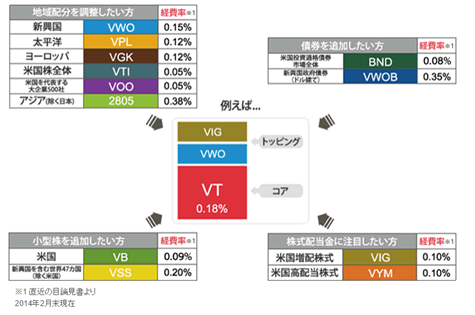

ただし、個人のリスク許容度によっては、コアサテライト戦略でサテライト部分にハイリスク・ハイリターンの金融商品を組み込むのも全然ありです。

※ETFを活用した、コアサテライト戦略の例

出所:SBI証券

※コアサテライト戦略については、下記の記事で詳しく解説しています。

補足 インデックス投資なら投資先に失敗してもさほど問題ない

ここまでいろいろ説明してきましたが、”まともな”インデックスファンド、ETFを選ぶ限りにおいて、投資先が日本だろうが、アメリカだろうが全世界だとしても、大きな失敗になりません。

投資期間を15年以上とすれば、ほぼほぼ勝てるからです。

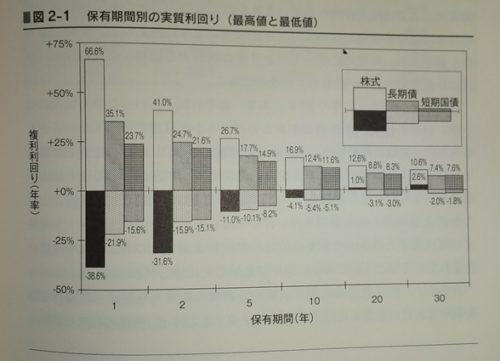

※「ジェレミー・シーゲル著 株式投資」では株式(アメリカ)を17年以上保有した場合、実質ベースでの損失がなくなると記載さてている。(下図参照)

また情報ソースは異なりますが、世界株式のインデックスであれば15年以上の保有で、ほぼほぼ勝ちという結果もあります。

※東海東京証券のリンク参照。

その他のインデックスでも15年程度で、負けの実績がなくなることが多いです。

出典:ジェレミー・シーゲル著 株式投資

そのため、投資初心者の人は、気軽に金融商品を選んでみてもいいでしょう。

基本的に単一のインデックスファンド、ETFを持つ必要はないため、投資経験を重ね、資産構成、投資先を見直したいと思ったときに、違う金融商品に投資しても問題ありません。

私自身、結構アバウトに選んでます。

なぜなら、超長期で投資することが前提のインデックス投資では、どの金融商品が最適解だったのか、ということが判明するのは数十年後だからです。

また、数十年投資を継続すれば、理論値で大きな損失もないため、割とアバウトに投資してます。

これは本人の性格にもよるね・・・・

きっちり、これまでの最適解で投資したいという人は、YouTubeなどにいくらでも解説動画があるよ!

ただ、注意してほしいのが、解説、比較系の動画、ブログなどはあくまで「過去の最適解」であることだよ。

未来のことは誰にもわからないから注意しよう。

以下の記事で私のポートフォリオを公開してます。

参考までに。

※以下の記事執筆時点のポートフォリオです。

インデックス投資のおすすめ金融商品

インデックス投資におすすめの金融商品を紹介します。

以下で紹介するのは、どれもインデックス投資家に人気があり、実績のあるファンドです。

※「投信ブロガーが選ぶ! Fund of the Year 2020」にも、ほとんどのものが選ばれています。

※全てこの記事執筆時点のデータです。

世界経済が対象の金融商品

おすすめ①

※私のメイン資産の一つです。(ETFです)

・ベンチマーク→FTSE®オール・ワールド・インデックス

・純資産→2.3兆円

・信託報酬(税込)→0.08%

・運用会社→バンガード(世界3大運用会社の一つ)

ETFのVTです。

これ一つで全世界の株に投資できます。

構成銘柄数は8000以上!

分配金も1%程度受け取ることができます。

おすすめ②

※投資信託です。

・ベンチマーク→MSCI オール・カントリー・ワールド・インデックス

・純資産→1,816.18億円

・信託報酬(税込)→0.1144%

・運用会社→三菱UFJ国際投信

投資信託で全世界に投資したければ、この1本でOK!

100円から投資できるため、投資初心者にはVTよりこちらのほうがおすすめです。

ただし、VTに比べ、信託報酬若干高くなっています。

おすすめ③

※投資信託です。(株式50%、債券50%の構成)

・ベンチマーク→適当なベンチマークが存在しない

・純資産→2633億4300万円

・信託報酬(税込)→0.506%

・運用会社→セゾン投信

上記の2つと違い、株と債券が半々の構成のインデックスファンドです。

債権は株に比べ、リスクが抑えられている金融商品です。

そのため、よくも悪くもリスクが抑えられたインデックスファンドです。

株だけでなく、債券も資産構成に組み込みたい人にはおすすめです。

どれもおすすめです。

インデックス投資界隈では、よく名前があがるファンドになっています。

ちなみに、セゾン・バンガード・グローバルバランスファンドは私がインデックス投資始めた当初に買っていたファンドです。

※今はVTに乗り換えるために、全て売却しました。

※下図は私のセゾン・バンガード・グローバルバランスファンドの売却益です。

たしか5年くらい投資を継続し、このくらいの利益になりました。

アメリカが対象の金融商品

おすすめ①

・ベンチマーク→S&P500

・純資産→24.3兆円

・信託報酬(税込)→0.03%

・運用会社→バンガード(世界3大運用会社の一つ)

ETFのVOOです。

全世界株式をおすすめする投資家は数多くいます。

しかし、最強の投資先というような評価はあまりされません。

たいして、インデックス投資にはVOOが最強と言われることが多々あります。

S&P500自体が最強の指数と言われるためです。

とりあえず、理論値最強の投資がしたいなら、VOOでOKです。

おすすめ②

※投資信託です。

・ベンチマーク→S&P500

・純資産→4,377.56億円

・信託報酬(税込)→年率0.0968%(税込)以内

・運用会社→三菱UFJ国際投信

最強の指数と言われるS&P500に投資できる投資信託です。

VOOは今現在で4万円くらいからでないと投資できないため、ETFが無理ならこっちでOK!

おすすめ③

※投資信託です。

・ベンチマーク→CRSP USトータル・マーケット・インデックス

・純資産→2738.13 億円

・信託報酬(税込)→0.162%

・運用会社→楽天投信投資顧問

このインデックスファンドはVTI(バンガード・トータル・ストック・マーケットETF)を主な投資先としています。

VTIとVTは似ていて、ごっちゃになりそうですが、

VT→世界

VTI→アメリカです。

楽天VTIはS&P500に連動するインデックスファンドと違い、約4000銘柄近くに投資しています。

大企業から中小企業まで投資しており、S&P500とは特性が違います。

S&P500よりもっと幅広く投資したい、という人にはこっちがおすすめ!

※ちなみに、VTに投資する「楽天VT」というインデックスファンドもあります。

まとめ

【インデックス投資】投資信託の選び方。【5ステップで解説】のまとめです。

①株、債券など、どの金融商品に投資するか選ぶ

②どの国にするか選ぶ

③投資信託かETFか選ぶ

④コストとトータルリターンを確認する

⑤運用実績を確認する

①継続性を最優先する

②過去のリターンは参考程度にする

③投資先は無難なほうがいい

以上のことを参考にして、インデックス投資を始めてみましょう。

なので、理屈だけでなく、感情的な部分ともうまく付き合い、投資先をきめましょう。

割とぶっちゃけると、利益の最大化に拘らなければ、結構アバウトでも大丈夫です。

私自身は利益の最大化することを最初からあきらめ、アバウトな資産構成にしてます。